-

Główny Urząd Statystyczny poinformował o wynikach przemysłu w maju 2019. Produkcja sprzedana przemysłu okazała się taka sama jak w kwietniu i jednocześnie o 7,7% wyższa niż przed rokiem. Stabilizacja sprzedaży między kwietniem a majem nie jest typowa, zazwyczaj oczekuje się tu lekkiego wzrostu (przed rokiem wyniósł on 1,4%). Jednak po bardzo dobrym kwietniu tego roku o wzrost było trudniej.

Statystyki sprzedaży sporządzane w formule wykluczającej wpływ czynników o charakterze sezonowym pokazywały wzrost sprzedaży w maju o 0,2% oraz wzrost w stosunku do wyniku wypracowanego przed rokiem o 5,1%.

Stabilizacja sprzedaży w maju była wypadkową zwiększenia produkcji w przetwórstwie przemysłowym o 0,4%, górnictwie i wydobywaniu o 4,9% oraz dostawach wody i gospodarce ściekami o 1,3%, notowanych przy równoczesnym spadku sprzedaży o aż 8,1% w zaopatrywaniu w energię elektryczną gaz i gorącą wodę. Wypada tu jednak przypomnieć, iż spadek ten wynika z przyczyn sezonowych i postępującego spadku zapotrzebowania na ciepło i światło.

Najwyższy wzrost sprzedaży w ujęciu rocznym zaobserwowano w dostawie wody i gospodarowaniu ściekami (9,4%). W przetwórstwie przemysłowym produkcja wzrosła o 7,8%, w wytwarzaniu i zaopatrywaniu w energię o 6,8% natomiast w górnictwie i wydobywaniu o 4,7%.

W pierwszych pięciu miesiącach roku produkcja okazała się o 7,0% wyższa niż w analogicznym okresie roku ubiegłego. Po czterech miesiącach roku wzrost wynosił 6,8%, a po trzech 6,1%. Mamy więc sytuację odwrotną do oczekiwanej, przemysł w miarę upływu roku coraz mocniej rozpędza się – zamiast hamować.

W maju ceny przemysłowe wzrosły przeciętnie o 0,2% podczas gdy w kwietniu wzrost cen wyniósł 0,4%. Roczna dynamika cen przemysłowych w maju obniżyła się do 1,4% wobec notowanych w kwietniu 2,6%.

Piotr Soroczyński

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

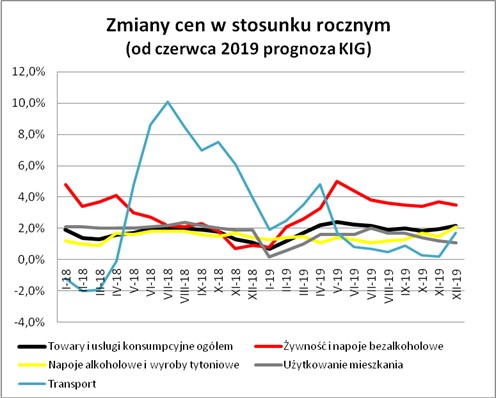

Główny Urząd Statystyczny zaprezentował dane o inflacji w maju 2019. W miesiącu tym ceny okazały się przeciętnie o 0,2% wyższe niż w marcu i jednocześnie wyższe niż przed rokiem o 2,4% (w kwietniu wskaźnik dwunastomiesięczny wynosił 2,2%). Ceny towarów były przeciętnie wyższe niż przed miesiącem o 0,6% i o 2,0% wyższe niż przed rokiem. W przypadku usług ceny w skali miesiąca obniżyły się -0,9% w skali roku zaś wzrosły 3,3%.

Zmiana cen tak w skali miesiąca jak i w skali roku była zbliżona do przedstawionej przed dwoma tygodniami przez GUS w szybkim szacunku. Dane tak miesięczne jak i roczne okazały się również zbliżone od wcześniej prognozowanych przez rynek. Inflacja w ujęciu dwunastomiesięcznym na przestrzeni zaledwie 4 miesięcy zwiększyła się z bardzo niskiego poziomu 0,7% w styczniu br. do 2,4% w maju – niemal już na poziomie celu inflacyjnego wskazywanego przez NBP (2,5%).

W skali miesiąca inflację najbardziej podbijały towary i usługi w kategoriach: żywność i napoje bezalkoholowe (wzrost o 1,4%), restauracje i hotele (wzrost o 0,7%), zdrowie (wzrost o 0,5%), napoje alkoholowe i wyroby tytoniowe (wzrost o 0,5%). Skalę inflacji spłycały natomiast spadki cen w grupie transport (spadek o 1,6%), inne towary i usługi (spadek o 0,9%), rekreacja i kultura (spadek o 0,5%), łączność (spadek o 0,4%), odzież i obuwie (spadek o 0,1%).

Istotnie wyższe niż przed rokiem były ceny towarów i usługi w grupach: żywność i napoje bezalkoholowe (wzrost o 5,0%), restauracje i hotele (wzrost o 4,1%), zdrowie (wzrost o 3,1%), edukacja (wzrost o 3,0%). Wyraźnie tańsze niż przed rokiem były towary i usługi z grup: łączność (o 2,6%), odzież i obuwie (o 1,9%). W przypadku pozostałych grup zmiana cen nie odbiegała już tak znacząco od przeciętnej tj. 2,4%.

Największym zaskoczeniem w danych majowych okazały się zmiany cen w grupie żywność, gdzie ich zachowanie było znacznie wyższe, niż zgodne z typowo sezonowym (najważniejszym czynnikiem podnoszącym ceny było mięso wieprzowe – 4,1%) oraz w grupie napoje alkoholowe i wyroby tytoniowe. Zaskakujące były również spadki w grupie transport (ceny usług transportowych spadły aż o 21,1% ) oraz inne towary i usługi (spadek cen ubezpieczeń o 4,2%).

Oczekujemy, że w najbliższych miesiącach roczny wskaźnik inflacji może stopniowo obniżać się w stosunku do zanotowanego w kwietniu – z minimum lokalnym na poziomie 1,7% – 1,8% w przełomie kwartałów trzeciego i czwartego. Zakładamy, że w grudniu br. dwunastomiesięczny wskaźnik inflacji wynosić będzie 2,0%, średnioroczny zaś poziom wzrostu cen w roku 2019 wyniesie 1,8%, wobec 1,7% w roku 2018.

Karolina Makijewska

Ekonomistka

tel. 22 630 96 57

e-mail: kmakijewska@kig.pl

-

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego w kwietniu.

W jego ramach dobrze prezentowały się obroty bieżące, w przypadku których zanotowano nadwyżkę na poziomie 718 mln EUR wobec nadwyżki na poziomie 533 mln EUR z marca. Dobre wyniki kwietnia oparte były głównie o sięgającą 1 964 mln EUR nadwyżkę w wymianie usług. W obrotach towarowych nadwyżka była już niższa, wyniosła bowiem 279 mln EUR i nie prezentowała tak dobrze jak nadwyżka na poziomie 589 mln EUR z marca. Wysoka nadwyżka w marcu mogła być spowodowana głównie przesunięciem świąt niemal na koniec miesiąca. Eksport towarów wynosząc 19 440 mln EUR był niższy od marcowego o 1,1% i jednocześnie o 10,3% wyższy niż przed rokiem. Import towarów w kwocie 19 161 mln EUR wyższy był o 0,5% od notowanego w marcu i o 8,7% wyższy niż przed rokiem. W pozycji dochodów pierwotnych zanotowano głęboki deficyt w wysokości -1 458 mln EUR. W przypadku dochodów wtórnych kwiecień przyniósł deficyt rzędu -67 mln EUR.

Saldo obrotów bieżących wyniosło -1 232 mln EUR w ujęciu rocznym kroczącym, co stanowiło odpowiednik -0,2% PKB Polski. Jest to to wyraźnie lepszy wynik od notowanych w marcu, kiedy to saldo obrotów bieżących wyniosło -1 984 mln EUR, tj. -0,4% PKB Polski.

Kwiecień przyniósł napływ inwestycji bezpośrednich w kwocie 353 mln EUR (wobec 1 769 mln EUR w marcu i zmniejszeniu ich wielkości w kwietniu ubiegłego roku o -756 mln EUR). Jednocześnie zanotowano silny odpływ inwestycji portfelowych sięgający -610 mln EUR (wobec ich napływu w marcu w wysokości 2748 mln EUR i odpływu sprzed roku na poziomie -769 mln EUR). Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 11,5 mld EUR kapitałów bezpośrednich odpłynęło zaś kapitału portfelowego 6,6 mld. Nadwyżka w wysokości 4,9 mld EUR z naddatkiem (w 399%) pokrywa zanotowany w ostatnich dwunastu miesiącach deficyt w obrotach bieżących (-1,2 mld EUR). Zamiana kapitału portfelowego na inwestycje bezpośrednie jest obserwowana od pewnego już czasu.

Karolina Makijewska

Ekonomistka

tel. 22 630 96 57

e-mail: kmakijewska@kig.pl

-

Główny Urząd Statystyczny zaprezentował dane o obrotach towarowych handlu zagranicznego ogółem i według krajów w okresie styczeń-kwiecień 2019 roku. Według informacji zawartych w raporcie, eksport ogółem wyniósł 75,6 mld EUR, co pokazuje kwotę o 4,7% wyższą, niż w analogicznym okresie roku ubiegłego.

W miesiącach tych odnotowano wzrost eksportu do krajów rozwiniętych o 4,3% (do kwoty 65,9 mld EUR), w tym do głównego partnera handlowego Polski – Niemiec o 0,9% (do kwoty 20,5 mld EUR). Warto podkreślić, że udział Niemiec obniżył się w porównaniu z analogicznym okresem 2018 r. o 1,1 p. proc. i wyniósł 27,1%. Może być to potwierdzeniem obaw dotyczących kondycji niemieckiej gospodarki i jej nieśpiesznie rosnącego popytu na nasze towary. W pierwszych czterech miesiącach roku odnotowano wzrost eksportu do niemal wszystkich krajów UE, należących do pierwszej dziesiątki naszych najważniejszych partnerów gospodarczych, w tym szczególnie do Holandii o 8,3% (do kwoty 3,6 mld EUR), Wielkiej Brytanii (wzrost o 5,6% do 4,7 mld EUR) i Francji (wzrost o 6,2% do 4,5 mld EUR). W gronie najbliższych naszych partnerów martwi sięgający 0,1% spadek sprzedaży do Czech (do kwoty 4,6 mld EUR). Rewelacyjnie prezentowała się dynamika sprzedaży do USA – 14,4%, po której to sprzedaż sięgnęła 2,3 mld EUR. Do krajów Europy Środkowo-Wschodniej wyeksportowano towary na kwotę 4,4 mld EUR (wzrost o 12,2%), głównie do Rosji (2,2 mld EUR), zaś do krajów rozwijających się – 5,3 mld EUR (wzrost o 3,5%).

W okresie I-IV 2019 import ogółem wyniósł 75,8 mld EUR, co pokazuje kwotę o 2,9% wyższą, niż w analogicznym okresie roku ubiegłego.

W miesiącach tych odnotowano wzrost importu z krajów rozwiniętych o 1,7%. Uwagę zwraca coraz słabszy wzrost importu z Niemiec (o 0,6% do kwoty 17,0 mld EUR) oraz bardzo dynamiczny z USA (wzrost o 9,3% do 2,4 mld EUR). Udział Rosji w imporcie zmniejszył się w porównaniu z analogicznym okresem 2018 r. o 0,7 p. proc. i stanowił 6,2%. Z krajów rozwijających się zaimportowano towary na kwotę 19,6 mld EUR (wzrost o 8,1%) w tym Chin 9,1 mld EUR wzrost o 11,1%

eksport import I-IV 2019w mld EUR dynamika I-IV 2019w mld EUR dynamika ogółem 75,6 4,7% 75,8 2,9% Niemcy 20,5 0,9% 17,0 0,6% Reszta strefy euro 22,9 5,3% 18,1 -0,9% Kraje UE spoza euro 17,1 3,9% 9,2 3,3% Pozostałe kraje rozwinięte 5,4 15,6% 5,8 11,9% Kraje Europy Środkowo-Wschodniej 4,4 12,2% 6,1 -3,4% Kraje rozwijające się 5,3 3,5% 19,6 8,1% Karolina Makijewska

Ekonomistka

tel. 22 630 96 57

e-mail: kmakijewska@kig.pl

-

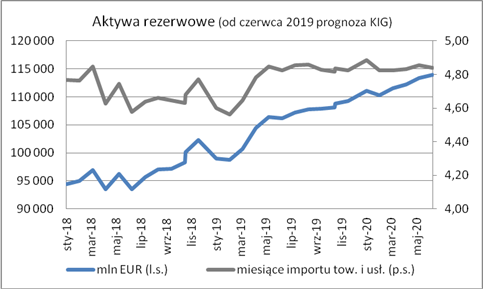

Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu maja. Wyniosły one 106 408 mln EUR i tym samym okazały się o 1 990 mln EUR tj. 1,9% wyższe niż w końcu kwietnia i jednocześnie o 10 159,7 mln EUR tj. 10,6% wyższe niż przed rokiem. W sprawozdawczości prowadzonej w dolarach rezerwy wyniosły 118 619,2 mln USD tj. o 1,4% więcej niż przed miesiącem i o 6,1% więcej niż przed rokiem. Majowy wzrost rezerw niemal w całości wynikał z faktycznego napływu środków, a jedynie minimalnie ze wzrostu w statystykach prowadzonych w euro wyceny aktywów denominowanych w dolarach (wpływ zmiany wyceny dolara to dodatkowe około 0,2% wzrostu z faktycznie zanotowanych 1,9%)

Majowy wzrost rezerw przyczynił się do polepszenia, obserwowanych przez inwestorów międzynarodowych wskaźników, określanych jako „ostrzegające przed kryzysem walutowym”. Rezerwy w końcu maja pozwoliły by na sfinansowanie 4,85 miesiąca importu towarów i usług (po kwietniu 4,78), 30,9% podaży pieniądza (po kwietniu 30,5%) oraz 32,7% całości zadłużenia zagranicznego (po kwietniu 32,3%). Wszystkie z wymienionych wskaźników utrzymują się na dobrych poziomach, w dodatku w maju uległy poprawie. Oznacza to, iż jest niskie ryzyko pojawienia się u nas głębokiej utraty wartości przez złotego.

Prognozowany dla końca roku 2019 stan rezerw walutowych to 109 309 mln EUR, wyższy niż w końcu 2018 o 6,9%. Rezerwy powinny wtedy pokrywać 4,83 miesiąca importu towarów i usług, 29,1% podaży pieniądza oraz 33,9% zadłużenia zagranicznego.

-

Główny Urząd Statystyczny zaprezentował szybki szacunek wskaźnika cen towarów i usług konsumpcyjnych w maju 2019 r. W miesiącu tym ceny okazały się przeciętnie o 0,2% wyższe niż w kwietniu i jednocześnie wyższe niż przed rokiem o 2,3% (w kwietniu wskaźnik dwunastomiesięczny wynosił 2,2%). Dane te okazały się zbliżone do prognozowanych przez rynek.

Ceny żywności i napojów bezalkoholowych okazały się o 1,4% wyższe niż w kwietniu i o 5,0% wyższe niż przed rokiem. Ceny energii były niższe niż przed miesiącem o 0,1% i niższe niż przed dwunastoma miesiącami o 0,9%. W Przypadku paliw do prywatnych środków transportu odnotowano wzrost cen w skali miesiąca o 1,2% i o 4,1% w skali roku.

Pełne dane o inflacji za maj Główny Urząd Statystyczny zaprezentuje 14 czerwca.

-

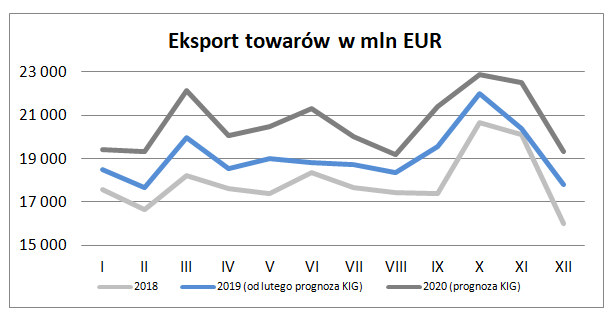

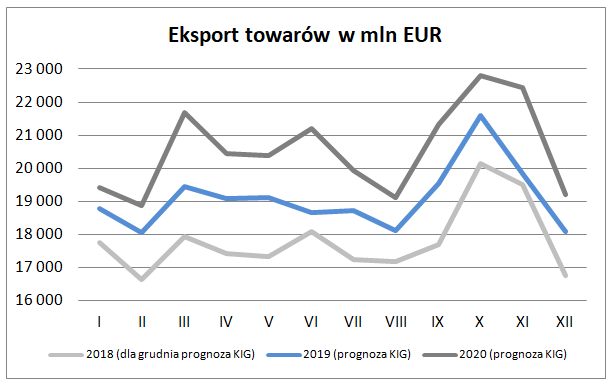

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w kwietniu 2019 wyniósł 19 068 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla marca o 3,0%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 8,2%. Wielkość eksportu w maju może okazać się niższa w stosunku do wypracowanej w kwietniu.

Kwiecień to miesiąc, w którym działalność eksportowa zazwyczaj ulega schłodzeniu. Dzieje się tak z dwóch powodów. Pierwszym jest dostępny czas pracy – często krótszy niż w marcu. Przekłada się to na niższą produkcję. Drugim jest wygaszanie zamówień po doskonałym zazwyczaj marcu, kiedy to handel intensyfikuje zakupy potrzebne do wprowadzenia kolekcji wiosenno-letniej, a przemysł forsownie kupuje surowce, półprodukty i komponenty potrzebne do produkcji. Kwiecień na tle marca wygląda więc „blado”.

Wyniki przemysłu oraz handlu hurtowego wskazują, że tegoroczna korekta sprzedaży eksportowej w kwietniu będzie minimalnie płytsza od tej sprzed roku (3,0% wobec 3,3%). Roczna dynamika sprzedaży eksportowej mogła więc ulec lekkiemu zwiększeniu do 8,2% z 7,9% w marcu.

W wynikach eksportu z ostatnich miesięcy wciąż nie widać wyraźnych skutków spłycenia koniunktury u naszych najważniejszych odbiorców, za wyjątkiem partnera najważniejszego – Niemiec. Pytaniem pozostaje czy „upiekło nam się” chwilowo, czy też tendencje w gospodarce naszej i światowej rozeszły się bardziej trwale. Wciąż dobre wyniki naszego eksportu to niezły popyt z większości krajów UE, ale również renesans eksportu do krajów Europy Środkowej i Wschodniej oraz nie ujmowana we wcześniejszych prognozach ekspansja sprzedaży na rynki wysokorozwinięte spoza UE. Spośród tych ostatnich szczególnie dobrze prezentują się wzrosty eksportu do Kanady, Japonii i USA.

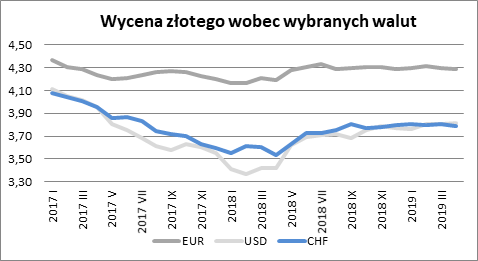

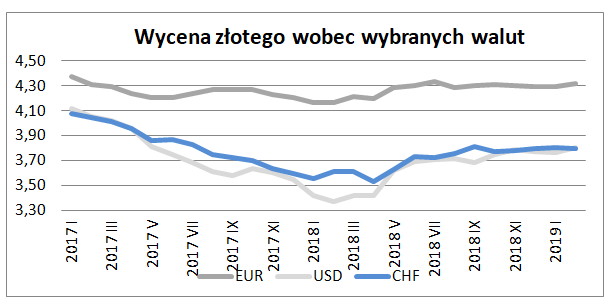

Zmiany eksportu 2019 (prog.) 2020 (prog.) Eksport ogółem 7,1% 8,2% Niemcy 4,8% 8,5% Pozostałe kraje strefy euro 7,9% 7,9% Kraje UE nie będące w strefie euro 7,4% 8,1% Pozostałe kraje rozwinięte 11,3% 9,4% Kraje Europy Środkowo – Wschodniej 11,0% 10,5% Kraje rozwijające się 4,5% 4,8% W kwietniu złoty wzmocnił się wobec euro o 0,3% do 4,2874 i równocześnie okazał się o 2,2% słabszy niż przed rokiem (w marcu złoty był słabszy niż przed rokiem o 2,1%). Zmiany te nieco pogorszyły pozycję konkurencyjną naszych eksporterów. Korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W kwietniu złoty osłabił się w stosunku do tej waluty – o 0,2% do 3,8145 i był jednocześnie słabszy niż przed rokiem o 11,6% (w marcu złoty był słabszy niż przed rokiem o 11,4%). Notowane od kilku już miesięcy mocniejsze osłabienie złotego względem dolara (w porównaniu do kursów sprzed roku) jest szczególnie istotne dla producentów konkurujących z dostawcami z dalekiego wschodu. Oferta dalekowschodnia kalkulowana w dolarach okazuje się często nieatrakcyjna dla licznych odbiorców. W to miejsce wchodzą więc nasi dostawcy. Niestety mocny dolar może z czasem odbić się negatywnie na naszej gospodarce, ponieważ drożeje import zaopatrzeniowy potrzebny do produkcji (tak eksportowej jak i krajowej).

Według wstępnych danych Narodowego Banku Polskiego w pierwszych trzech miesiącach 2019 roku eksport wyniósł 56 423 mln EUR i okazał się o 7,7% większy niż w pierwszych trzech miesiącach roku 2018. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I-III 2019 r. 56 600 mln EUR okazał się wyższy niż rok wcześniej o 4,4%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2019 – 2020 można oczekiwać zwiększenia naszej sprzedaży z 215,1 mld EUR w roku 2018 do odpowiednio 230,4 mld EUR (o 7,1%) w roku 2019 oraz do 249,2 mld EUR (o 8,2%) w roku 2020.

Kontakt

Karolina Makijewska

tel. 22 630 96 57

e-mail: kmakijewska@kig.plPiotr Soroczyński

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Główny Urząd Statystyczny zaprezentował dane o rachunkach narodowych za pierwszy kwartał 2019 roku. Produkt krajowy brutto okazał się w ujęciu realnym o 4,7% wyższy niż w analogicznym okresie roku ubiegłego, podczas gdy w IV kw. 2018 wzrost wyniósł 4,9%. Dynamika ta okazała się nieco wyższa od prezentowanej wcześniej w danych wstępnych przyspieszonych (4,6%). W ujęciu nominalnym produkt krajowy wyniósł w I kwartale 520,2 mld PLN o okazał się o 6,8% wyższy niż przed rokiem. Zmianę cen (tzw. deflator PKB) liczoną po całym produkcie krajowym można szacować na około 2,1% w stosunku do analogicznego kwartału ubiegłego roku. Produkt krajowy brutto za ostatnie cztery kwartały (w ujęciu rocznym kroczącym) wyniósł 2148,7 mld PLN.

Wzrosła dynamika spożycia z 4,3% do 4,4%. Zwraca jednak uwagę, iż miało to miejsce przy lekkim wyhamowaniu spożycia gospodarstw domowych z 4,2% do 3,9% i znaczącym wzroście dynamiki spożycia publicznego z 4,7% do 6,4%. Doskonały wynik odnotowano w przypadku inwestycji, gdzie tempo wzrostu zwiększyło się z 8,2% do aż 12,6%. Notowany w tym samym czasie spadek skali wzrostu akumulacji z 6,1% do 3,2% świadczy o znacznej redukcji zapasów. Obroty handlu zagranicznego okazały się mniej dynamiczne niż w kwartale poprzednim. Wzrost eksportu pozostawał jednak wyższy niż importu (eksport obniżenie dynamiki z 7,9% do 5,9%, import z obniżenie dynamiki z 7,8% do 5,0%).

Po stronie podażowej zwraca uwagę jedynie umiarkowany wzrost dynamiki wartości dodanej w przemyśle z 5,6% do 5,9% oraz spadek dynamiki w budownictwie z 13,6% do 8,5%. Poniżej oczekiwań prezentowały się również dane dotyczące handlu – ograniczenie dynamiki z 4,3% do 3,1%. Dla odmiany doskonale prezentowały się dane dotyczące transportu i magazynowania gdzie tempo wzrostu zwiększyło się z 7,8% do 10,4%, czy działalności finansowej – wzrost dynamiki z 5,8% do 14,4%.

Analizując dane za pierwszy kwartał należy mieć na uwadze pewne przesunięcie części operacji gospodarczych z marca na kwiecień, pogarszające wynik kwartału pierwszego i poprawiające wynik drugiego. Oczekiwane od dłuższego czasu spowolnienie nadchodzi więc później i słabiej niż było to prognozowane. W połączeniu z prawdopodobnym wzrostem popytu (patrz planowane na kolejne kwartały zmiany w zakresie redystrybucji) oraz imponującym wynikiem w zakresie inwestycji firm w rozbudowę i unowocześnianie bazy produkcyjnej, może to dać wynik całego roku 2019 znacząco lepszy od prognozowanego przed dwoma czy trzema kwartałami (wzrost bardziej zbliżony do 5% niż do 4%).

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

e-mail: psoroczynski@kig.pl

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Główny Urząd Statystyczny zaprezentował dane o poziomie bezrobocia rejestrowanego w końcu kwietnia 2019. Liczba zarejestrowanych bezrobotnych wyniosła 938,3 tys. osób i była o 46,4 tys. osób niższa niż w końcu marca oraz o 104,2 tys. osób niższa niż przed rokiem. Stopa bezrobocia wynosząc 5,6% okazała się niższa niż w marcu o 0,3 pkt proc. i jednocześnie o 0,7 pkt proc. niższa niż przed rokiem. Tempo spadku stopy bezrobocia w stosunku do analogicznego miesiąca roku poprzedniego utrzymuje się na tym samym poziomie od czterech miesięcy.

Analizując dane o bezrobociu w kwietniu należy mieć na uwadze, że z przyczyn sezonowych bezrobocie w pierwszych miesiącach roku jest najwyższe, począwszy zaś od marca zaczyna spadać. Jest to głównie związane z notowanym w przełomie roku niższym popytem na pracowników sezonowych w budownictwie i rolnictwie i niższym niż latem popytem na pracowników w szeroko rozumianej obsłudze ruchu turystycznego. Począwszy od marca zatrudnienie sezonowe zaczyna rosnąć.

W miesiącach wiosennych i letnich bezrobocie ulega istotnej korekcie. W tym roku stopa bezrobotnych może obniżyć się do około 5,1% we wrześniu, przy liczbie bezrobotnych wynoszącej wtedy około 860 tys. W ostatnich miesiącach roku bezrobocie rośnie. W grudniu stopa bezrobocia wyniesie 5,2%, a liczba bezrobotnych zwiększy się do ok. 880 tys. osób.

Na podstawie prezentowanych danych o poziomie bezrobocia można szacować, jakie GUS w swoich kalkulacjach przyjmuje poziomy liczby pracujących i aktywnych zawodowo. Liczba pracujących wynosząc około 15 817 tys. osób była wyższa niż przed rokiem o 312 tys. tj. 2,0%. Aktywnych zawodowo było 16 755 tys. osób – około 208 tys. i jednocześnie 1,3% więcej niż przed rokiem.

Karolina Makijewska

Analityk

tel. +48 22 630 96 57

kmakijewska@kig.pl

-

Główny Urząd Statystyczny zaprezentował wyniki handlu detalicznego za kwiecień. Okazały się one nieco wyższe od oczekiwanych. Sprzedaż w ujęciu nominalnym okazała się o 4,4% wyższa niż w marcu. Obserwowany wzrost był głównie wynikiem przesunięcia na kwiecień strumienia popytu związanego z okresem Świąt. Przed rokiem gdy ten czas przypadł wcześniej – w kwietniu notowano sięgający 5,3% spadek sprzedaży detalicznej (po wcześniej wysokim marcu).

Największa wzrost sprzedaży dotyczył wyrobów z grupy tekstylia, odzież i obuwie o 10,5%, żywność, napoje i wyroby tytoniowe 9,5%. Wzrosty notowane w pozostałych grupach okazały się mniejsze: farmaceutyki i kosmetyki 6,2%, pozostała sprzedaż detaliczna w niewyspecjalizowanych sklepach 6,1%, paliwa 5,0%, prasa i książki, pozostała sprzedaż w wyspecjalizowanych sklepach 2,7%, meble, rtv, agd 0,5%, pozostałe 0,4%. Jedynie w przypadku pojazdów samochodowych, motocykli, części zanotowano spadek sprzedaży wynoszący 7,8%.

Roczna dynamika sprzedaży w ujęciu nominalnym wyniosła w kwietniu 13,6% wobec 3,1% w marcu. Szczególnie wysoka była w przypadku artykułów z grup: żywność, napoje i wyroby tytoniowe 21,5%, pozostała sprzedaż w wyspecjalizowanych sklepach 21,0%, meble, rtv, agd 20,3%. Wysoka pozostawała w grupach: farmaceutyki, kosmetyki, sprzęt ortopedyczny 12,0%, paliwa stałe, ciekłe i gazowe 10,0%, pojazdy samochodowe, motocykle, części 9,1%. Zgodnie z przewidywaniami, w kwietniu nie zanotowano żadnego przypadku sprzedaży niższej niż przed rokiem.

Statystyki sporządzane w ujęciu cen stałych wskazywały wzrost sprzedaży w kwietniu o 3,5% oraz wzrost w stosunku do wyniku sprzed roku o 11,9% (w marcu 1,8%).

Kontakt

Piotr Soroczyński

Główny Ekonomista KIG

tel. + 48 22 630 97 24

tel. kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Główny Urząd Statystyczny poinformował o wynikach budownictwa w kwietniu 2019. Produkcja budowlano-montażowa okazała się o 7,1% wyższa niż w marcu i jednocześnie o 17,4% wyższa niż przed rokiem. Wzrost, który wciąż można określać sezonowym (budownictwo wciąż rozkręca się po przerwie zimowej) prezentował się wyraźnie lepiej niż przed rokiem. Wyniki kwietnia okazały się nieco lepsze od oczekiwanych. Mogły być po części odreagowaniem słabszych niż się spodziewano danych za marzec. Prawdopodobnie miało miejsce pewne przesunięcie realizacji części prac pomiędzy marcem i kwietniem.

Według statystyk oczyszczonych z wpływ czynników o charakterze sezonowym produkcja budowlano montażowa okazała się o 0,3% wyższa niż w marcu oraz o 14,3% większa niż przed rokiem.

Kwietniowy wzrost sprzedaży wynoszący przeciętnie 7,1% widoczny był we wszystkich trzech aktywnościach budownictwa – w budowie budynków wyniósł 5,8%, budowie obiektów inżynierii lądowej i wodnej 6,2%, najsilniejszy zaś okazał się w robotach budowlanych specjalistycznych 10,1%.

Ponad trzydziestoprocentowy wzrost sprzedaży w ujęciu rocznym zaobserwowano w budowie obiektów inżynierii lądowej i wodnej (32,7%). W robotach budowlanych specjalistycznych wzrost roczny sięgnął 18,2%. Najniższym okazał się natomiast wzrost w budowie budynków – wyniósł bowiem 3,9%.

W czterech pierwszych miesiącach roku produkcja budowlano-montażowa okazała się o 11,0% wyższa niż w analogicznym okresie roku ubiegłego. Po trzech miesiącach roku wzrost wynosił 9,4%.

W kwietniu ceny produkcji budowlano-montażowej wzrosły przeciętnie o 0,4% podczas gdy w marcu wzrost cen wyniósł 0,3%. Roczna dynamika cen budowlano-montażowych w kwietniu wzrosła do 3,8% wobec notowanych w marcu 3,7%.

Kontakt

Piotr Soroczyński

Główny Ekonomista KIG

tel. + 48 22 630 97 24

tel. kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Główny Urząd Statystyczny poinformował o wynikach przemysłu w kwietniu 2019. Produkcja sprzedana przemysłu okazała się o 3,6% niższa niż w marcu lecz jednocześnie o 9,2% wyższa niż przed rokiem. Spadek o charakterze sezonowym okazał się jednak płytszy niż przed rokiem. Wyniki kwietnia okazały się lepsze od oczekiwanych. Były prawdopodobnie odreagowaniem słabszych niż się spodziewano danych za marzec. Najwyraźniej miało miejsce pewne przesunięcie realizacji części dostaw z marca na kwiecień.

Statystyki sprzedaży sporządzane w formule wykluczającej wpływ czynników o charakterze sezonowym pokazywały wzrost sprzedaży w kwietniu o 0,1% oraz wzrost w stosunku do wyniku wypracowanego przed rokiem o 6,5%.

Spadek sprzedaży w kwietniu wynoszący przeciętnie 3,6% był wypadkową głównie zmniejszenia produkcji w przetwórstwie przemysłowym o 3,1%, potęgowanymi spadkami w górnictwie i wydobywaniu o 5,8% oraz w zaopatrywaniu w energię elektryczną gaz i gorącą wodę 10,3% (patrz spadające zapotrzebowanie na ciepło i światło w miarę postępowania wiosny). Skalę spadku sprzedaży w kwietniu spłycił wzrost sprzedaży dostawach wody i gospodarce ściekami o 2,3%.

Ponad dziesięcioprocentowy wzrost sprzedaży w ujęciu rocznym zaobserwowano w dostawie wody i gospodarowaniu ściekami (12,7%). W przetwórstwie przemysłowym produkcja wzrosła o 9,6%, w wytwarzaniu i zaopatrywaniu w energię o 5,6% natomiast w górnictwie i wydobywaniu o 3,3%.

W czterech pierwszych miesiącach roku produkcja okazała się o 6,8% wyższa niż w analogicznym okresie roku ubiegłego. Po trzech miesiącach roku wzrost wynosił 6,1%.

W kwietniu ceny przemysłowe wzrosły przeciętnie o 0,4% podczas gdy w marcu wzrost cen wyniósł 0,1%. Roczna dynamika cen przemysłowych w kwietniu wzrosła do 2,6% wobec notowanych w marcu 2,5%.

Kontakt

Piotr Soroczyński

Główny Ekonomista KIG

tel. + 48 22 630 97 24

tel. kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

21.05.2019

Główny Urząd Statystyczny przekazał informację o zatrudnieniu i płacach w sektorze przedsiębiorstw w kwietniu 2019. Przeciętne uposażenie wzrosło w kwietniu o 21,59 PLN do 5186,12 PLN tj. o 0,4%. Jednocześnie okazało się ono wyższe niż przed rokiem o 345,68 PLN tj. o 7,1%. Zatrudnienie okazało się o 1,2 tys. osób niższe niż przed miesiącem i wyniosło 6392,4 tys. osób. W porównaniu do sytuacji sprzed roku zatrudnienie było wyższe o 180,0, tys. osób tj. o 2,9%. Dynamika płac okazała się nieco wyższa od zakładanej i stanowiła pewne odreagowanie słabszego od oczekiwań marca.

W maju płace zazwyczaj ulegają korekcie w stosunku do obserwowanych w kwietniu, kiedy płaconych jest więcej ruchomych składników wynagrodzeń. Tegoroczna korekta może okazać się zbliżona do obserwowanej przed rokiem i wynieść około 3,0%.

W konsekwencji roczna dynamika płacy może utrzymać w maju wynik obserwowany w kwietniu tj. 7,1%. W przypadku zatrudnienia widoczne powinny być wzrosty związane tak z rosnącym popytem na pracowników sezonowych, jak również uruchamianiem inwestycji w rozbudowę mocy produkcyjnych.

Roczna dynamika płac do końca roku powinna oscylować w granicach 6%-7%, a średnioroczny wzrost płac wyniesie 7,0%. Oczekujemy, że średnia płaca w grudniu 2019 r. wyniesie 5736 PLN i będzie o 8,7% wyższa, niż przed rokiem.

Kontakt

Piotr Soroczyński

Główny Ekonomista KIG

tel. + 48 22 630 97 24

tel. kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Narodowy Bank Polski poinformował o stanie aktywów rezerwowych w końcu kwietnia. Wyniosły one 104 418 mln EUR i tym samym okazały się o 3680 mln EUR tj. 3,7% wyższe niż w końcu marca i jednocześnie o 10 872 mln EUR tj. 11,6% wyższe niż przed rokiem. W sprawozdawczości prowadzonej w dolarach rezerwy wyniosły 117 016,7 mln USD tj. o 3,6% więcej niż przed miesiącem i o 3,3% więcej niż przed rokiem. Kwietniowy wzrost rezerw niemal w całości wynikał z faktycznego napływu środków, a jedynie minimalnie ze wzrostu w statystykach prowadzonych w euro wyceny aktywów denominowanych w dolarach.

Kwietniowy wzrost rezerw przyczynił się do polepszenia, obserwowanych przez inwestorów międzynarodowych, wskaźników określanych jako „ostrzegające przed kryzysem walutowym”. Rezerwy w końcu kwietnia pozwoliły by na sfinansowanie 4,77 miesiąca importu towarów i usług (po marcu 4,62), 30,7% podaży pieniądza (po marcu 29,7%) oraz 32,1% całości zadłużenia zagranicznego (po marcu 31,7%). Wszystkie z wymienionych wskaźników utrzymują się na dobrych poziomach, w dodatku w kwietniu uległy poprawie. Oznacza to, iż jest niskie ryzyko pojawienia się u nas głębokiej utraty wartości przez złotego.

Prognozowany dla końca roku 2019 stan rezerw walutowych to 108 339 mln EUR, wyższy niż w końcu 2018 o 5,9%. Rezerwy powinny wtedy pokrywać 4,79 miesiąca importu towarów i usług, 28,8% podaży pieniądza oraz 33,6% zadłużenia zagranicznego.

Kontakt

Piotr Soroczyński

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.plKarolina Makijewska

tel. 22 630 96 57

e-mail: kmakijewska@kig.pl

-

Najwyższe bezrobocie rejestrowane ma miejsce w województwach: warmińsko-mazurskim (10,4%), podkarpackim (8,7%) i świętokrzyskim (8,3%); najniższe zaś w wielkopolskim (3,2%), małopolskim (4,8%) i mazowieckim (4,9%). W stosunku do wyników z lutego, bezrobocie we wszystkich województwach nieznacznie spadło. Należy mieć jednak na uwadze, że z przyczyn sezonowych bezrobocie w pierwszych miesiącach roku jest najwyższe, począwszy zaś od marca zaczyna spadać. Jest to głównie związane z notowanym w przełomie roku niższym popytem na pracowników sezonowych w budownictwie i rolnictwie i niższym niż latem popytem na pracowników w szeroko rozumianej obsłudze ruchu turystycznego. Począwszy od marca zatrudnienie sezonowe zaczyna rosnąć.

Przeciętne uposażenie w pierwszym kwartale dla całego kraju wyniosło 5037 PLN w przemyśle i 4873 PLN w budownictwie i okazało się nieznacznie wyższe w stosunku do lutego. Najwyższe płace w przemyśle notowane są w województwach: mazowieckim (5638 PLN), śląskim (5561 PLN), dolnośląskim (5430 PLN); najniższe zaś w warmińsko-mazurskim (4236 PLN), podlaskim (4365 PLN) i podkarpackim (4377 PLN). Najwyższe płace w budownictwie notowano zaś w województwach: mazowieckim (6031 PLN) i dolnośląskim (5227 PLN); najniższe zaś w świętokrzyskim (3856 PLN) i podkarpackim (3894 PLN).

Produkcja sprzedana przemysłu okazała się w marcu o 9,8% wyższa niż w lutym i o 5,6% w porównaniu z miesiącem analogicznym. W całym pierwszym kwartale była wyższa niż przed rokiem o 6,1%. Szczególnie dobrze prezentował się wzrost zanotowany w województwie lubelskim, gdzie produkcja była wyższa niż przed rokiem o aż 13,9%. Wydajność w p[przemyśle wzrosła przeciętnie o 3,7%. Najwyższy wzrost wydajność przemysłu względem I kwartału 2018 r. miał miejsce w województwach: lubelskim (10,5%), dolnośląskim (7,9%), podkarpackim i zachodniopomorskim (po 7,5%); najniższy zaś w śląskim (0,4%), opolskim (0,6%) i lubuskim (1,1%).

Produkcja budowlano-montażowa w marcu okazała się o 27,2% wyższa niż w lutym i o 10,8% w porównaniu z miesiącem analogicznym. W całym pierwszym kwartale była wyższa niż w analogicznym okresie roku ubiegłego o 19,7%. Najwyższy wzrost wydajności budownictwa względem I kwartału 2018 r. miał miejsce w województwach: świętokrzyskim (49,5%), lubelskim (26,7%), wielkopolskim (23,7%) i zachodniopomorskim; najniższa zaś w województwach: pomorskim (-3,7%), śląskim (-1,0%) i warmińsko-mazurskim (2,1%).

W załączeniu pełny materiał.

Raport pobierz pdf

-

Przeciętne zatrudnienie w sektorze przedsiębiorstw w okresie I-III wyniosło 6382 ty. Osób i tym samym okazało się o 3,1% wyższe niż w analogicznym okresie roku ubiegłego. Szczególną uwagę zwracają wzrosty zatrudnienia w produkcji wyrobów tytoniowych (o 13,0%) oraz produkcji pozostałego sprzętu transportowego (o 10,8%). W branżach tych zanotowano również wysoki wzrost płac, marcu wyniósł on odpowiednio o 7,8% i 10,3% w stosunku do okresu analogicznego. Z drugiej strony skali warto wskazać spadki w zatrudnieniu – najgłębsze odnotowano w produkcji skór i wyrobów skórzanych (o 8,8%) oraz produkcji odzieży (o 4,1%).

W pierwszym kwartale w sektorze przedsiębiorstw przeciętne wynagrodzenie wyniosło 5015 PLN. Okazało się ono wyższe niż w analogicznym okresie roku ubiegłego o 6,7%. Zwraca uwagę iż wciąż utrzymuje się znaczę zróżnicowanie przeciętnej płacy pomiędzy branżami. Najwyższe płace w stosunku do średniej w okresie I-III odnotowano w branżach: informacja i telekomunikacja (wyższe o 77,5%), produkcja koksu i produktów rafinacji ropy naftowej (o 68,9%), wydobywanie węgla kamiennego i brunatnego (o 64,5%), wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną i gorącą wodę (o 55,7%), górnictwo i wydobywanie (49,8%), produkcja wyrobów farmaceutycznych (o 44,7%) oraz produkcja wyrobów tytoniowych (o 39,4%). Analizując dane o płacach należy mieć na uwadze, że mogą być one wyższe z przyczyn sezonowych – w pierwszym kwartale roku pracodawcy wypłacają premie i nagrody.

Najniższe płace w stosunku do średniej w okresie I-III odnotowano w branżach: produkcja odzieży (o 41,0%), produkcja skór i wyrobów skórzanych (o 37,4%), produkcja wyrobów tekstylnych (o 26,5%), produkcja wyrobów z drewna, korka, słomy i wikliny (o 24,0%) oraz produkcja artykułów spożywczych (o 15,9%).

Warto podkreślić, że pomimo spadków w zatrudnieniu oraz najniższych płac, w branży produkcji skór i wyrobów skórzanych oraz produkcji odzieży, płace tam rosły – w marcu były wyższe odpowiednio o 3,8% i 6,8%, niż przed rokiem.

W załączeniu pełny materiał.

Raport pobierz pdf

-

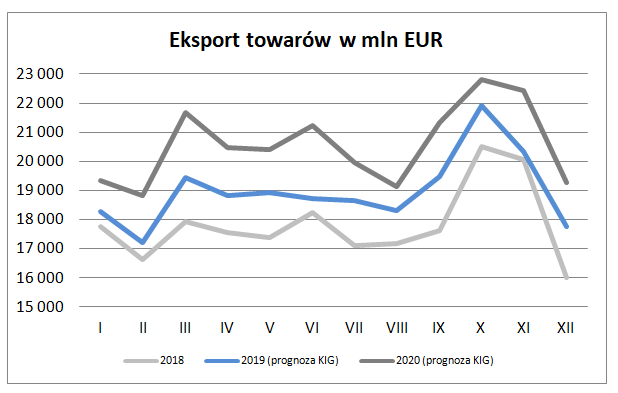

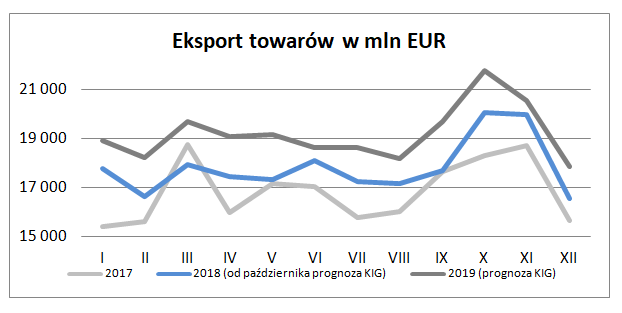

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w marcu 2019 wyniósł 19 445 mln EUR. Zwiększył się tym samym w stosunku do wartości notowanych dla lutego o 6,1%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 6,7%. Wielkość eksportu w kwietniu z przyczyn sezonowych może okazać się wyraźnie niższa w stosunku do wypracowanej w marcu.

Marzec to miesiąc, w którym działalność eksportowa zazwyczaj ulega zdynamizowaniu. Dzieje się tak z dwóch powodów. Pierwszym jest dostępny czas pracy – wyraźnie dłuższy niż w lutym. Przekłada się to na wyższa produkcję. Drugim jest wzrost zamówień po słabszym zazwyczaj lutym. Handel w marcu intensyfikuje zakupy potrzebne do wprowadzenia kolekcji wiosenno-letniej, ale również stosownego zaopatrzenia okresu świątecznego. Przemysł po uzupełnieniu puli zamówień na dany rok intensywnie kupuje surowce, półprodukty i komponenty potrzebne do produkcji.

Wyniki przemysłu, ale również handlu hurtowego wskazują, że tegoroczny wzrost sprzedaży eksportowej w marcu będzie nieco mniejszy od tego sprzed roku (6,1% wobec 9,4%). Wypada jednak podkreślić, że nie będzie to efekt osłabienia koniunktury, ale tego, że tak styczeń jak i luty prezentowały się bardzo dobrze – potencjał do kolejnego wzrostu jest więc mniejszy niż zazwyczaj. Roczna dynamika sprzedaży eksportowej mogła więc ulec obniżeniu do 6,7% z 10,0% w lutym i 5,0% notowanych w styczniu.W wynikach eksportu z ostatnich miesięcy wciąż wyraźnie nie widać skutków spłycenia koniunktury u naszych najważniejszych odbiorców. Najsłabiej wyglądał ostatnio grudzień (tak pod względem poziomu zrealizowanej sprzedaży jak i wypracowanej dynamiki rocznej). Trzeba jednak pamiętać, że poprzedzające go październik i listopad prezentowały się wręcz doskonale. Całkiem dobre było też otwarcie roku 2019. Spowolnienie wciąż więc obchodzi się z nami łagodnie.

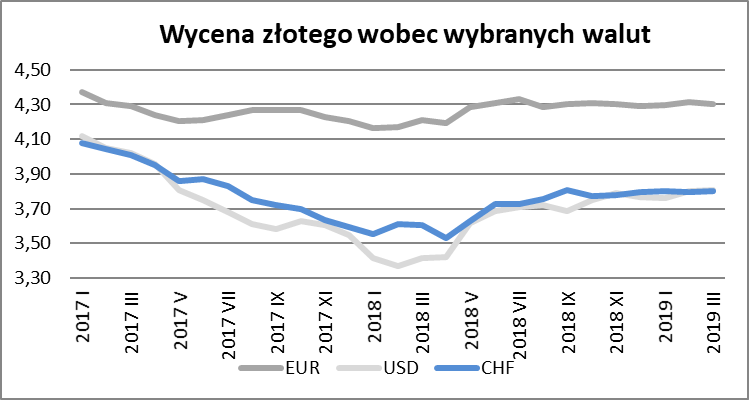

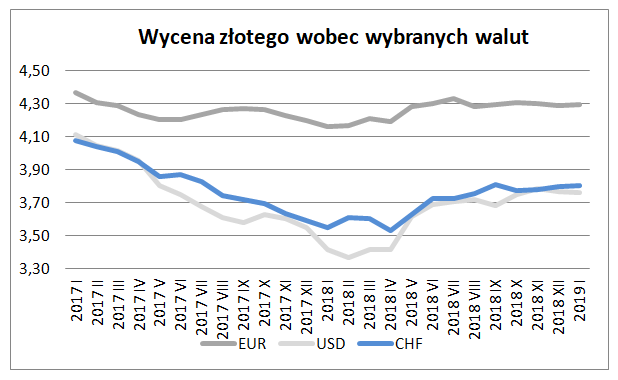

Zmiany eksportu 2019 (prog.) 2020 (prog.) Eksport ogółem 6,6% 8,2% Niemcy 6,3% 8,4% Pozostałe kraje strefy euro 6,9% 8,1% Kraje UE nie będące w strefie euro 6,7% 8,5% Pozostałe kraje rozwinięte 8,5% 9,0% Kraje Europy Środkowo – Wschodniej 8,8% 10,0% Kraje rozwijające się 3,0% 4,0% W marcu złoty wzmocnił się wobec euro o 0,4% do 4,2996 i równocześnie okazał się o 2,1% słabszy niż przed rokiem (w lutym złoty był słabszy niż przed rokiem o 3,5%). Zmiany te minimalnie pogorszyły pozycję konkurencyjną naszych eksporterów. Nieco korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W marcu złoty osłabił się w stosunku do tej waluty – o 0,1% do 3,8052 i był jednocześnie słabszy niż przed rokiem o 11,4% (w lutym złoty był słabszy niż przed rokiem o 12,8%). Notowane od kilku już miesięcy mocniejsze osłabienie złotego względem dolara (w porównaniu do kursów sprzed roku) jest szczególnie istotne dla producentów konkurujących z dostawcami z dalekiego wschodu. Oferta dalekowschodnia kalkulowana w dolarach okazuje się często nieatrakcyjna dla odbiorców w Europie. W to miejsce wchodzą więc nasi dostawcy. Niestety mocny dolar może z czasem odbić się negatywnie na naszej gospodarce, ponieważ drożeje import zaopatrzeniowy potrzebny do produkcji (tak eksportowej jak i krajowej).

Według wstępnych danych Narodowego Banku Polskiego w pierwszych dwóch miesiącach 2019 roku eksport wyniósł 36 769 mln EUR i okazał się o 7,5% większy niż w pierwszych dwóch miesiącach roku 2018. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I-II 2019 r. 37 000 mln EUR okazał się wyższy niż rok wcześniej o 6,0%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2019 – 2020 można oczekiwać zwiększenia naszej sprzedaży z 215,1 mld EUR w roku 2018 do odpowiednio 229,3 mld EUR (o 6,6%) w roku 2019 oraz do 248,1 mld EUR

(o 8,2%) w roku 2020.Kontakt

Karolina Makijewska

tel. 22 630 96 57

e-mail: kmakijewska@kig.plPiotr Soroczyński

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Główny Urząd Statystyczny zaprezentował dane o poziomie bezrobocia rejestrowanego w końcu marca 2019. Liczba zarejestrowanych bezrobotnych wyniosła 984,7 tys. osób i była o 32,0 tys. osób niższa niż w końcu lutego oraz o 107,5 tys. osób niższa niż przed rokiem. Stopa bezrobocia wynosząc 5,9% okazała się niższa niż w lutym o 0,2 pkt proc. i jednocześnie o 0,7 pkt proc. niższa niż przed rokiem. Tempo spadku stopy bezrobocia w stosunku do analogicznego miesiąca roku poprzedniego utrzymuje się na tym samym poziomie od trzech miesięcy.

Analizując dane o bezrobociu w marcu należy mieć na uwadze, że z przyczyn sezonowych bezrobocie w pierwszych miesiącach roku jest najwyższe, począwszy zaś od marca zaczyna spadać. Jest to głównie związane z notowanym w przełomie roku niższym popytem na pracowników sezonowych w budownictwie i rolnictwie i niższym niż latem popytem na pracowników w szeroko rozumianej obsłudze ruchu turystycznego. Począwszy od marca zatrudnienie sezonowe zaczyna rosnąć.

W miesiącach wiosennych i letnich bezrobocie ulega istotnej korekcie. W tym roku stopa bezrobotnych może obniżyć się do około 5,1% we wrześniu, przy liczbie bezrobotnych wynoszącej wtedy 850 tys. W ostatnich miesiącach roku bezrobocie rośnie. W grudniu stopa bezrobocia wyniesie 5,2%, a liczba bezrobotnych zwiększy się do ok. 870 tys. osób.

Na podstawie prezentowanych danych o poziomie bezrobocia można szacować, jakie GUS w swoich kalkulacjach przyjmuje poziomy liczby pracujących i aktywnych zawodowo. Liczba pracujących wynosząc około 15 705 tys. osób była wyższa niż przed rokiem o 249 tys. tj. 1,6%. Aktywnych zawodowo było 16 690 tys. osób – około 141 tys. i jednocześnie 0,9% więcej niż przed rokiem.

-

Główny Urząd Statystyczny zaprezentował wyniki handlu detalicznego za marzec. Okazały się one jedynie minimalnie niższe od oczekiwanych. Sprzedaż w ujęciu nominalnym okazała się o 14,1% wyższa niż w lutym. Obserwowany wzrost (o charakterze sezonowym – patrz wyraźnie dłuższy niż poprzedni miesiąc) okazał się nieco mniejszy od ubiegłorocznego. Było to spowodowane innym niż przed rokiem ułożeniem Świąt – szczyt przedświątecznych zakupów przypadł już na kwiecień, pomniejszając wynik wypracowany w marcu. Największa wzrost sprzedaży dotyczył wyrobów z grupy tekstylia, odzież i obuwie o 23,9%,meble, rtv, agd 20,2%, prasa i książki, pozostała sprzedaż w wyspecjalizowanych sklepach 18,2%, pojazdy samochodowe, motocykle, części 17,8%, pozostałe 17,8%. Wzrosty notowane w pozostałych grupach okazały się nieco mniejsze – paliwa 12,8%, żywność, napoje i wyroby tytoniowe 11,5%, pozostała sprzedaż detaliczna w niewyspecjalizowanych sklepach 9,9%, farmaceutyki i kosmetyki 4,1%.

Roczna dynamika sprzedaży w ujęciu nominalnym wyniosła w marcu 3,1% wobec 6,5% w lutym. Szczególnie wysoka była w przypadku artykułów z grup meble, agd, rtv 21,5%. Wysoka pozostawała w grupach prasa i książki, pozostała sprzedaż w wyspecjalizowanych sklepach 9,5%, pozostałe 8,0%, pojazdy samochodowe 7,5% i paliwa 7,5%. Niższe dynamiki wzrostu zanotowano w farmaceutykach i kosmetykach 4,2% oraz tekstyliach, odzieży, obuwiu 4,2%. W marcu tylko w przypadku dwóch grupy towarów zanotowano sprzedaż niższą niż przed rokiem: żywność, napoje i wyroby tytoniowe -8,3% oraz pozostała sprzedaż w niewyspecjalizowanych sklepach -1,0%. Wynik obu tych kategorii to efekt innego niż przed rokiem terminu Świąt. W kwietniu to właśnie one będą wynik całego miesiąca istotnie poprawiać.

Statystyki sprzedaży sporządzane w ujęciu cen stałych wskazywały wzrost sprzedaży w marcu o 13,5% oraz wzrost w stosunku do wyniku sprzed roku o 1,8% (w lutym 5,6%).

-

Główny Urząd Statystyczny poinformował dziś o wynikach przemysłu w marcu 2019. Produkcja sprzedana przemysłu okazała się o 9,8% wyższa niż w lutym i o 5,6% w porównaniu z miesiącem analogicznym. Wzrost o charakterze sezonowym (patrz choćby dłuższy do dyspozycji czas pracy) okazał się jednak płytszy niż przed rokiem.

Ogólny wzrost sprzedaży o 9,8% w marcu był wypadkową głównie wzrostu w przetwórstwie przemysłowym sięgającym 11,6%, w części zaś również wzrostów w górnictwie i wydobywaniu o 6,3% oraz dostawach wody i gospodarce ściekami o 6,0%. Skalę wzrostu sprzedaży w marcu spłycił spadek sprzedaży w zaopatrywaniu w energię elektryczną gaz i gorącą wodę wynoszący 5,7%. Ten ostatni był typowo sezonowy – w marcu spada zapotrzebowanie na oświetlenie i ogrzewanie co w sposób naturalny odbija się na wynikach zaopatrywania.

Ponad dziesięcioprocentowy wzrost w ujęciu rocznym zaobserwowano w dostawie wody i gospodarowaniu ściekami (10,2%). W przetwórstwie przemysłowym produkcja wzrosła o 6,3%, zaś w górnictwie i wydobywaniu o 4,7%. Spadek zaś zanotowano w przypadku wytwarzania i zaopatrywania w energię (-3,0%).

W trzech pierwszych miesiącach roku produkcja okazała się o 6,1% wyższa niż w analogicznym okresie roku ubiegłego, kiedy to odnotowano wzrost o 5,5%.

W marcu ceny przemysłowe wzrosły przeciętnie o 0,2% podczas gdy jeszcze w lutym wzrost cen wyniósł 0,5%. Roczna dynamika cen przemysłowych uległa w marcu ograniczeniu do 2,5% z 2,9% w lutym.

-

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w lutym 2019 wyniósł 17 688 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla stycznia o 4,4%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 6,2%. Wielkość eksportu w marcu z przyczyn sezonowych może okazać się wyraźnie wyższa w stosunku do wypracowanej w lutym.

Luty to miesiąc, w którym działalność eksportowa dość często ulega pewnemu spowolnieniu. Dzieje się tak z dwóch powodów. Pierwszym jest dostępny czas pracy –wyraźnie krótszy niż w styczniu. Przekłada się to na nieco niższą produkcję. Drugim jest korekta zamówień po wysokim zazwyczaj styczniu, kiedy to handel detaliczny zaczyna budować zapasy potrzebne na rozpoczęcie promocji i sprzedaży kolekcji wiosennych, a przemysł forsownie kupuje surowce, półprodukty i komponenty potrzebne do realizacji zamówień na dany rok.

Wyniki przemysłu, ale również handlu hurtowego wskazują, że tegoroczna korekta eksportu obserwowana w lutym może być nieco płytsza od tej sprzed roku (-4,4% wobec -5,2%) i to pomimo faktu, że wzrost styczniowy również prezentował się lepiej niż przed rokiem (15,5% wobec 12,3%). Roczna dynamika sprzedaży eksportowej mogła więc poprawić się do 6,2% z 5,3% w styczniu i 2,3% notowanych w grudniu. Pozostanie jednak niższa od listopadowej – 7,6% i październikowej – 13,2%.

Wyniki eksportu w ostatnich miesiącach obserwowane są z wyjątkową uwagą. W kolejnych napływających informacjach upatruje się bowiem negatywnych skutków postępującego od pewnego już czasu spowolnienia w krajach Unii – zwłaszcza tych będących naszymi głównymi partnerami handlowymi. Najsłabiej wyglądał ostatnio grudzień (tak pod względem poziomu zrealizowanej sprzedaży jak i wypracowanej dynamiki rocznej). Trzeba jednak pamiętać, że poprzedzające go październik i listopad prezentowały się wręcz doskonale. Zadowalające było też otwarcie roku 2019. Spowolnienie wciąż więc obchodzi się z nami łagodnie.

Zmiany eksportu 2019 (prog.) 2020 (prog.) Eksport ogółem 6,6% 8,2% Niemcy 7,2% 8,3% Pozostałe kraje strefy euro 6,6% 8,1% Kraje UE nie będące w strefie euro 6,5% 8,6% Pozostałe kraje rozwinięte 7,3% 9,2% Kraje Europy Środkowo – Wschodniej 8,5% 9,9% Kraje rozwijające się 2,0% 4,0% W lutym złoty osłabił się wobec euro o 0,5% do 4,3157 i równocześnie okazał się o 3,5% słabszy niż przed rokiem. Zmiany te poprawiały pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W lutym złoty osłabił się w stosunku do tej waluty – o 1,1% do 3,8023 i był jednocześnie słabszy niż przed rokiem o 12,8%. Osłabienie złotego względem dolara jest szczególnie istotne dla producentów konkurujących z dostawcami z dalekiego wschodu. Ich oferta kalkulowana w dolarach okazuje się często nieatrakcyjna dla odbiorców w Europie. W to miejsce wchodzą więc nasi dostawcy. Niestety mocny dolar może z czasem odbić się negatywnie na naszej gospodarce, ponieważ drożeje import zaopatrzeniowy potrzebny do produkcji (tak eksportowej jak i krajowej).

Według wstępnych danych Narodowego Banku Polskiego w styczniu 2019 roku eksport wyniósł 18 493 mln EUR i okazał się o 5,3% większy niż w styczniu 2018. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w styczniu 2019 r. 18 100 mln EUR okazał się wyższy niż rok wcześniej o 2,5%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2019 – 2020 można oczekiwać zwiększenia naszej sprzedaży z 215,1 mld EUR w roku 2018 do odpowiednio 229,4 mld EUR (o 6,6%) w roku 2019 oraz do 248,1 mld EUR (o 8,2%) w roku 2020.

Kontakt

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Główny Urząd Statystyczny przekazał informację o zatrudnieniu i płacach w sektorze przedsiębiorstw w lutym 2019. Przeciętne uposażenie wzrosło w lutym o 17,62 PLN do 4949,42 PLN tj. o 0,4%. Jednocześnie okazało się ono wyższe niż przed rokiem o 349,70 PLN tj. o 7,6%. Zatrudnienie okazało się o 9,6 tys. osób wyższe niż przed miesiącem i wyniosło 6378,0 tys. osób. W porównaniu do sytuacji sprzed roku zatrudnienie było wyższe o 181,0, tys. osób tj. o 2,9%. Dynamika płac okazała się nieznacznie wyższa od zakładanej, co było najprawdopodobniej wynikiem wyższej od prognozowanej dynamiki zatrudnienia.

W marcu płaca z przyczyn sezonowych ulegnie wzrostowi (liczniej pojawiają się wtedy w statystykach ruchome części uposażenia), jednak impuls ten może być słabszy od zanotowanego w roku ubiegłym. W konsekwencji roczna dynamika płacy ulegnie zmniejszeniu. W przypadku zatrudnienia widoczne będą wzrosty związane tak z większym popytem na pracowników sezonowych jak również uruchamianiem inwestycji w rozbudowę mocy produkcyjnych.

-

Narodowy Bank Polski zaprezentował statystyki bilansu płatniczego w styczniu.

W jego ramach doskonale prezentowały się obroty bieżące, w przypadku których zanotowano nadwyżkę na poziomie 2 316 mln EUR wobec deficytu na poziomie -1 400 mln EUR z grudnia. Dobre wyniki stycznia oparte były głównie o sięgającą 1 986 mln EUR nadwyżkę w wymianie usług. W obrotach towarowych nadwyżka była już zdecydowanie mniejsza, wyniosła bowiem 279 mln EUR. Nie ulega jednak wątpliwości, że prezentowała się zdecydowanie lepiej od grudniowego deficytu na poziomie -1 340 mln EUR. Eksport towarów wynosząc 18 493 mln EUR był wyższy od grudniowego o 15,5% i jednocześnie o 4,1% większy niż przed rokiem. Import towarów w kwocie 18 214 mln EUR wyższy był o 5,0% od notowanego w grudniu i o 2,2% większy niż przed rokiem. Na uwagę zasługuje wypracowana w dochodach pierwotnych nadwyżka na poziomie 290 mln EUR. Zazwyczaj w pozycji tej notowany jest głęboki deficyt dochodzący w niektórych miesiącach do nawet 2 mld EUR. W przypadku dochodów wtórnych styczeń przyniósł deficyt rzędu -239 mln EUR.

Ciekawie prezentowały się zmiany na rachunkach kapitałowych. Styczeń przyniósł napływ inwestycji bezpośrednich w kwocie 2 910 mln EUR (wobec spadku ich wartości w grudniu o -2 061 mln EUR i zwiększeniu ich wielkości w styczniu ubiegłego roku o 255 mln EUR. Jednocześnie zanotowano odpływ inwestycji portfelowych sięgający aż 3 557 mln EUR (wobec ich napływu w grudniu na kwotę 69 mln EUR i odpływu sprzed roku na poziomie -1 123 mln EUR). Podobna zamiana kapitału portfelowego na inwestycje bezpośrednie jest obserwowana od pewnego już czasu. Na przestrzeni ostatnich dwunastu miesięcy na nasz rynek napłynęło 10,5 mld EUR kapitałów bezpośrednich odpłynęło zaś kapitału portfelowego 5,5 mld. Nadwyżka w wysokości 5,0 mld EUR z naddatkiem (w 148%) pokrywa zanotowany w ostatnich dwunastu miesiącach deficyt w obrotach bieżących (-3,4 mld EUR).

-

Główny Urząd Statystyczny zaprezentował dziś dane o inflacji w lutym 2019. W miesiącu tym ceny okazały się przeciętnie o 0,4% wyższe niż w styczniu i jednocześnie wyższe niż przed rokiem o 1,2%.

Zmiana cen w skali miesiąca była wyższa od oczekiwanej, natomiast wskaźnik dwunastomiesięczny okazał się zbliżony do prognozowanego przez rynek. Inflacja pozostaje na bardzo niskim poziomie.

W skali miesiąca inflację najbardziej podbijały towary i usługi w kategoriach: żywność i napoje bezalkoholowe (wzrost 0,9%) użytkowanie mieszkania i nośniki energii (wzrost o 0,5%) oraz łączność (wzrost o 0,9%). Skalę inflacji spłycały natomiast spadki cen w grupach: odzież i obuwie (spadek o 1,7%), wyposażenie mieszkania i prowadzenie gospodarstwa domowego (spadek o 0,1%) pozostałe towary usługi (spadek o 0,2%).

Istotnie wyższe niż przed rokiem były towary i usługi w grupach: restauracje i hotele (3,4%), edukacja (3,1%), zdrowie (2,6%), transport (2,5%), żywność i napoje bezalkoholowe (2,1%). Wyraźnie tańsze niż przed rokiem były towary i usługi z grup: odzież i obuwie (-3,2%), łączność (-2,4%). W przypadku pozostałych grup zmiana cen nie odbiegała znacząco od przeciętnej tj. 1,2%.

Wypada pokreślić, że komunikat marcowy o inflacji w lutym jest szczególny, bo podawane w nim są skorygowane dane za styczeń – sporządzone w oparciu o nowy skład koszyka towarów i usług. W styczniu ceny spadły przeciętnie o 0,2% i były wyższe niż przed rokiem o 0,7% (według danych wstępnych sprzed miesiąca wzrosły w stosunku do grudnia o 0,1% i były wyższe niż przed rokiem o 0,9%). Korekta powyższa, choć na pierwszy rzut oka spora, nie odbiegała swoją skalą od typowo dokonywanych w poprzednich latach.

-

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w styczniu 2019 wyniósł 18 287 mln EUR. Zwiększył się tym samym w stosunku do wartości notowanych dla grudnia o 14,3%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 3,0%. Wielkość eksportu w lutym, z przyczyn sezonowych, może okazać się niższa w stosunku do wypracowanej w styczniu.

Styczeń to zazwyczaj miesiąc, w którym działalność eksportowa ulega wyraźnemu zwiększeniu. Dzieje się tak z dwóch powodów. Pierwszym jest wzrost zamówień ze strony handlu detalicznego, który wciąż wyprzedaje zapasy po okresie świąteczno-noworocznym, ale jednocześnie zaczyna budować zapasy na rozpoczęcie promocji i sprzedaży kolekcji wiosennych. Drugim powodem jest stopniowy wzrost aktywności zakupowej firm produkcyjnych w zakresie pozyskiwania surowców, komponentów i półproduktów niezbędnych do ich produkcji. Firmy domykając ostateczną pulę zamówień na rok bieżący, zaczynają odbudowywać zapasy, z których wychodzą zazwyczaj w końcówce roku tuż przed dokonywaniem rocznej sprawozdawczości (gdzie lepiej w dokumentach prezentuje się większy zasób środków na rachunku, niż zapasów w magazynie).

W ostatnich miesiącach roku 2018 w eksporcie doskonale prezentował się październik, a bardzo dobrze listopad. Grudzień na ich tle wypadł słabiej, zanotowana wtedy korekta sezonowa sprzedaży była głębsza niż zazwyczaj. Styczeń tego roku może mieć więc wzrost sprzedaży nieco większy, niż przed dwunastoma miesiącami, wynoszący teraz 14,3% wobec poprzednich 13,6%. Roczna dynamika sprzedaży mogła więc poprawić się do 3,0% z 2,3% w grudniu. Pozostanie jednak niższa od listopadowej – 7,2%

i październikowej – 12,1%.

Wyniki eksportu w 2018 roku prezentowały się odmiennie niż zakładały to wcześniejsze prognozy. Pierwsze miesiące były lepsze niż się spodziewano. Poprawa wyników była bowiem szybsza. Odmiennie prezentowały się dane kończące rok – były słabsze od prognozowanych. U naszych głównych partnerów handlowych, nastąpiło bowiem równoczesne osłabienie bieżącej aktywności gospodarczej oraz pogorszenie perspektyw gospodarczych dla najbliższych kwartałów.

Zmiany eksportu 2019 (prog.) 2020 (prog.) Eksport ogółem 6,5% 8,4% Niemcy 7,0% 8,8% Pozostałe kraje strefy euro 6,7% 8,2% Kraje UE nie będące w strefie euro 6,0% 8,5% Pozostałe kraje rozwinięte 7,0% 9,4% Kraje Europy Środkowo – Wschodniej 8,0% 9,5% Kraje rozwijające się 3,0% 5,0% W styczniu złoty nieznacznie osłabił się wobec euro o 0,1% do 4,2954 i równocześnie okazał się o 3,2% słabszy niż przed rokiem. Zmiany te poprawiały pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W styczniu co prawda złoty wzmocnił się w stosunku do tej waluty – o 0,2% do 3,7617 ale był jednocześnie słabszy niż przed rokiem o 10,2%.

Według wstępnych danych Narodowego Banku Polskiego w 2018 roku eksport wyniósł 213 912 mln EUR i okazał się o 6,0% większy niż w roku 2017. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc

w okresie I – XII 2018 r. 221 000 mln EUR okazał się wyższy niż rok wcześniej o 7,0%.Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2019 – 2020 można oczekiwać zwiększenia naszej sprzedaży z 213,9 mld EUR w roku 2018 do odpowiednio 227,8 mld EUR (o 6,5%) w roku 2019 oraz do 246,9 mld EUR

(o 8,4%) w roku 2020.Kontakt

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w grudniu 2018 wyniósł 15 960 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla listopada o 20,3%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 2,0%. Wielkość eksportu w styczniu z przyczyn sezonowych może okazać się istotnie wyższa w stosunku do wypracowanej w grudniu.

Grudzień to miesiąc, w którym działalność eksportowa ulega wyraźnemu zmniejszeniu. Dzieje się tak z dwóch powodów. Pierwszym jest znacznie mniejsze zaopatrzenie na rzecz handlu detalicznego. Handlowcy bowiem przygotowują się do wzmożonej sprzedaży w okresie świąteczno-noworocznym jeszcze w październiku i listopadzie. W grudniu natomiast realizują już jedynie końcówki zamówień. Drugim powodem jest mniejsza aktywność zakupowa firm produkcyjnych w zakresie zakupu surowców, komponentów i półproduktów niezbędnych do ich produkcji. Firmy nie mając jeszcze ostatecznej puli zamówień na rok następny starają się nie przesadzać z zapasami, zwłaszcza w okresie tuż przed dokonywaniem rocznej sprawozdawczości (gdzie lepiej w dokumentach prezentuje się większy zasób środków na rachunku niż zapasów na magazynie).

W roku 2018 w eksporcie wyjątkowo wysoki był październik, a korekta sprzedaży zanotowana w listopadzie miała jedynie kosmetyczne rozmiary. W konsekwencji zmniejszenie sprzedaży w grudniu mogło być głębsze niż zazwyczaj i wynieść 20,3% wobec spadku o 16,4% w roku 2017. Roczna dynamika sprzedaży mogła więc obniżyć się do 2,0% z 7,1% w listopadzie i 12,1% w październiku.

Wyniki eksportu z początku 2018 roku prezentowały się lepiej niż zakładały to wcześniejsze prognozy. Odbudowa dynamiki eksportu postępowała szybciej niż w oczekiwano. Jednak w ostatnich miesiącach, u naszych głównych partnerów handlowych, nastąpiło równoczesne osłabienie bieżącej aktywności gospodarczej oraz pogorszenie perspektyw gospodarczych dla najbliższych kwartałów. W konsekwencji, notowane w ostatnich miesiącach roku dynamiki eksportu są wyraźnie mniejsze od prognozowanych.

Zmiany eksportu 2018 (szac.) 2019 (prog.) 2020 (prog.) Eksport ogółem 5,9% 6,6% 8,3% Niemcy 8,5% 7,1% 8,6% Pozostałe kraje strefy euro 5,5% 6,9% 8,0% Kraje UE nie będące w strefie euro 5,0% 6,1% 8,1% Pozostałe kraje rozwinięte 5,1% 7,1% 9,4% Kraje Europy Środkowo – Wschodniej 6,3% 7,5% 9,8% Kraje rozwijające się 1,7% 3,5% 6,4% W grudniu złoty nieznacznie wzmocnił się wobec euro o 0,3% do 4,2905 lecz równocześnie okazał się o 2,1% słabszy niż przed rokiem. Zmiany te poprawiły pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W grudniu co prawda złoty wzmocnił się w stosunku do tej waluty – o 0,5% do 3,7691 ale był jednocześnie słabszy niż przed rokiem o 6,2%.

Według Narodowego Banku Polskiego po jedenastu miesiącach 2018 roku eksport wyniósł 197 874 mln EUR i okazał się o 6,2% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – XI 2018 r. 204 300 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 7,1%.Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2019 – 2020 można oczekiwać zwiększenia naszej sprzedaży z 213,8 mld EUR w roku 2018 do odpowiednio 227,8 mld EUR (o 6,6%) w roku 2019 oraz do 246,7 mld EUR (o 8,3%) w roku 2020.

Kontakt

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w listopadzie 2018 wyniósł 19 505 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla października o 3,2%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 4,3%. Wielkość eksportu w grudniu z przyczyn sezonowych może okazać się znacząco niższa w stosunku do wypracowanej w listopadzie.

Październik oraz listopad to miesiące, w których zazwyczaj eksport jest najwyższy w roku. Ma to głównie związek z realizacją zamówień związanych z zatowarowaniem handlu na okres jesienno-zimowy, ze szczególnym uwzględnieniem dostaw na potrzeby świąt. Poziom sprzedaży pomiędzy dwoma tymi miesiącami może być zróżnicowany – głownie ze względu na dostępny czas pracy lub drobne przesunięcia ekspedycji towarów np. z września na październik czy z listopada na grudzień.

W roku 2018 mieliśmy do czynienia z pewnym opóźnieniem początku zawarowywania handlu na sezon jesienno-zimowy, co istotnie poprawiło wynik października kosztem września. Dodatkowe i nieoczekiwane wypadnięcie jednego z dni roboczych w listopadzie (12 listopada) miało natomiast skutki w przesunięciu części typowo listopadowych dostaw na grudzień. W konsekwencji tegoroczna sprzedaż notowana w listopadzie była o 3,2% niższa od październikowej, podczas gdy przed rokiem sprzedaż listopadowa prezentowała się o 2,3% lepiej od takiej sobie w październiku. Obniżeniu uległa więc roczna dynamika sprzedaży eksportowej z 10,2% w październiku do 4,3% w listopadzie.

Wyniki eksportu z początku 2018 roku prezentowały się lepiej niż zakładały to wcześniejsze prognozy. Odbudowa dynamiki eksportu postępowała szybciej niż w oczekiwano. Jednak w ostatnich miesiącach, u naszych głównych partnerów handlowych, nastąpiło równoczesne osłabienie bieżącej aktywności gospodarczej oraz pogorszenie perspektyw gospodarczych dla najbliższych kwartałów. W konsekwencji, zakładane dla ostatnich miesięcy roku zdynamizowanie eksportu, jest mniejsze od prognozowanego.

Oczekiwane zmiany eksportu 2018 2019 Eksport ogółem 5,9% 7,1% Niemcy 8,2% 7,4% Pozostałe kraje strefy euro 5,9% 7,3% Kraje UE nie będące w strefie euro 4,8% 6,6% Pozostałe kraje rozwinięte 5,6% 7,9% Kraje Europy Środkowo – Wschodniej 5,6% 8,6% Kraje rozwijające się 1,8% 4,1% Choć w listopadzie złoty nieznacznie wzmocnił się wobec euro o 0,1% do 4,3029 to jednocześnie okazał się o 1,7% słabszy niż przed rokiem. Zmiany te poprawiły pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W listopadzie bowiem złoty osłabił się w stosunku do tej waluty – o 1,0% do 3,7808. Jednocześnie złoty okazał się wobec dolara słabszy niż przed rokiem o 5,1%.

Według Narodowego Banku Polskiego w pierwszych dziesięciu miesiącach bieżącego roku eksport wyniósł 177 492 mln EUR i okazał się o 5,9% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – X 2018 r. 183 000 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 6,5%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży z 201,9 mld EUR w roku 2017 do odpowiednio 213,8 mld EUR (o 5,9%) w roku 2018 oraz do 229,0 mld EUR (o 7,1%) w roku 2019.

Kontakt

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w październiku 2018 wyniósł 20 075 mln EUR. Zwiększył się tym samym w stosunku do wartości notowanych dla września o 13,5%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 9,8%. Wielkość eksportu w listopadzie może okazać się nieznacznie niższa w stosunku do wypracowanej w październiku.

Październik jest miesiącem, po którym oczekuje się bardzo dobrych wyników eksportu. Firmy już za sobą mają wrześniowy rozruch, po osłabieniu aktywności gospodarczej notowanej w miesiącach letnich. Na październik przypada też początek kumulacji w realizacji zamówień związanych z zatowarowaniem handlu na okres jesienno-zimowy, ze szczególnym uwzględnieniem dostaw na potrzeby świąt.

Tegoroczny wzrost sprzedaży eksportowej notowany między wrześniem a październikiem okaże się wyjątkowo duży. W miejsce typowych 3% – 5% wzrostu, statystyki pokażą poprawę obrotów na poziomie 13,5%. Skutkować będzie to zwiększeniem rocznej dynamiki eksportu z wrześniowych 0,3% do 9,8%. Przyczyn takiego obrotu spraw będzie kilka, a pośród nich warto szczególną uwagę zwrócić na trzy. Pierwsza, to różnice w dostępnym czasie pracy. Na wrzesień przypadł jeden dzień roboczy mniej niż zazwyczaj, na październik zaś jeden więcej. Druga, to opóźnienia w składaniu zamówień wywołane narastającymi obawami o stan koniunktury u naszych najważniejszych partnerów handlowych. W ich wyniku część zamówień dokonywanych zazwyczaj jeszcze we wrześniu, dotarła do producentów dopiero w październiku. Trzecia z przyczyn, to przedłużająca się letnia aura. Sprzyjała ona nieco dłuższemu utrzymaniu w sklepach kolekcji letniej i równoczesnemu opóźnieniu wprowadzania kolekcji jesienno-zimowej.

Wyniki eksportu za pierwsze miesiące 2018 roku prezentowały się lepiej niż zakładały to scenariusze formułowane w roku 2017. Odbudowa dynamiki eksportu postępowała szybciej niż w oczekiwano. Jednak w kilku ostatnich miesiącach, u naszych głównych partnerów handlowych, nastąpiło równoczesne osłabienie bieżącej aktywności gospodarczej oraz pogorszenie perspektyw gospodarczych dla najbliższych kwartałów. W konsekwencji zakładane dla ostatnich miesięcy roku zdynamizowanie eksportu może mieć mniejsze od prognozowanych rozmiary. Przekonują o tym słabnące wskaźniki koniunktur w Polsce i zagranicą oraz czasowo niższe od prognozowanych poziomy zamówień (w tym eksportowych).

Oczekiwane zmiany eksportu 2018 2019 Eksport ogółem 5,9% 7,7% Niemcy 8,0% 8,0% Pozostałe kraje strefy euro 6,0% 7,3% Kraje UE nie będące w strefie euro 4,8% 7,1% Pozostałe kraje rozwinięte 5,4% 8,6% Kraje Europy Środkowo – Wschodniej 5,6% 10,6% Kraje rozwijające się 1,8% 6,3% W październiku złoty osłabił się wobec euro o 0,2% do 4,3060 i okazał się równocześnie o 0,9% słabszy niż przed rokiem. Zmiany te nieznacznie poprawiły pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W październiku bowiem złoty osłabił się w stosunku do tej waluty – o 1,8% do 3,7495. Jednocześnie złoty okazał się wobec dolara słabszy niż przed rokiem o 3,3%.

Według Narodowego Banku Polskiego w pierwszych trzech kwartałach bieżącego roku eksport wyniósł 157 225 mln EUR i okazał się o 5,3% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – IX 2018 r. 162 000 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 6,0%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży z 201,9 mld EUR w roku 2017 do odpowiednio 213,8 mld EUR (o 5,9%) w roku 2018 oraz do 230,3 mld EUR (o 7,7%) w roku 2019.

Kontakt

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport we wrześniu 2018 wyniósł 18 104 mln EUR. Zwiększył się tym samym w stosunku do wartości notowanych dla sierpnia o 5,3%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 2,7%. Wielkość eksportu w październiku może okazać się istotnie wyższa w stosunku do wypracowanej we wrześniu.

Wrzesień przynosi zazwyczaj znaczące zintensyfikowanie aktywności gospodarczej – zwłaszcza w zakresie produkcji przemysłowej. Firmy zwiększają bowiem produkcję, nieco stłumioną okresem wakacyjnym, kiedy spora część załogi przebywa na urlopach, a dodatkowo w części firm dokonywane są przeglądy ciągów technologicznych. Często mówi się tu o wrześniowym efekcie powakacyjnego otwarcia. Co warto podkreślić, na ostatnie dni września przypada też często początek zwiększenia dostaw związanych z zatowarowaniem handlu na okres jesienno-zimowy, ze szczególnym uwzględnieniem dostaw na potrzeby świąt.

Tegoroczne stłumienie aktywności gospodarczej w okresie letnim było mniejsze od oczekiwanego i płytsze niż w roku ubiegłym. W konsekwencji wyniki września, choć lepsze od tych z miesięcy wakacyjnych, nie wykażą jednak aż tak silnego wzrostu jak zazwyczaj się oczekuje. Poprawa obrotów sięgająca w tym roku 5,3% w stosunku do sierpnia odbiegać będzie od bardziej typowych dla tego okresu 10% czy 12%. W konsekwencji istotnej redukcji ulegnie dynamika roczna sprzedaży z 7,4% w sierpniu do około 2,7%. Na wynikach września zaważyć może też obserwowane opóźnienie dotyczące choćby wprowadzania kolekcji jesienno – zimowej na rynek (aura wciąż pozostawała bowiem letnią). Należy jednak pamiętać, że dostawy te będą jedynie spóźnione, a przesunięte na pierwsze dni października wyraźnie podbiją jego statystyki.

Wyniki eksportu za pierwsze miesiące 2018 roku prezentowały się lepiej niż zakładały to scenariusze kreślone przed kilku kwartałami. Odbudowa dynamiki eksportu postępowała szybciej niż w oczekiwano. W ostatnim czasie nastąpiło jednakże pewne pogorszenie perspektyw gospodarczych u naszych głównych partnerów handlowych. W konsekwencji zakładane dla ostatnich miesięcy roku zdynamizowanie eksportu może mieć mniejsze od prognozowanych rozmiary. Przekonują o tym słabnące wskaźniki koniunktur w Polsce i zagranicą oraz niższe od prognozowanych poziomy zamówień (w tym eksportowych). Pośród gorszych miesięcy końca roku szczególnie słabo może prezentować się wynik września.

Oczekiwane zmiany eksportu 2018 2019 Eksport ogółem 5,9% 7,6% Niemcy 8,0% 7,9% Pozostałe kraje strefy euro 6,0% 7,2% Kraje UE nie będące w strefie euro 4,8% 7,0% Pozostałe kraje rozwinięte 5,4% 8,6% Kraje Europy Środkowo – Wschodniej 5,6% 10,6% Kraje rozwijające się 1,8% 6,3% We wrześniu złoty osłabił się wobec euro o 0,3% do 4,2992 i okazał się równocześnie o 0,7% słabszy niż przed rokiem. Zmiany te, choć niewielkie, poprawiły pozycję konkurencyjną naszych eksporterów. Nieco inaczej prezentowała się natomiast sytuacja eksporterów rozliczających sprzedaż w dolarach. We wrześniu bowiem złoty wzmocnił się w stosunku do tej waluty – o 0,9% do 3,6837. Mimo umocnienia w skali miesiąca, złoty okazał się wobec dolara słabszy niż przed rokiem o 2,9%.

Według Narodowego Banku Polskiego w pierwszych ośmiu miesiącach bieżącego roku eksport wyniósł 139 572 mln EUR i okazał się o 6,0% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – VIII 2018 r. 143 600 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 6,7%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży z 201,9 mld EUR w roku 2017 do odpowiednio 213,8 mld EUR (o 5,9%) w roku 2018 oraz do 230,0 mld EUR (o 7,6%) w roku 2019.

Kontakt

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w sierpniu 2018 wyniósł 16 810 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla lipca o 1,8%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 6,1%. Wielkość eksportu we wrześniu może okazać się zdecydowanie wyższa w stosunku do wypracowanej w sierpniu.

W miesiącach wakacyjnych część firm zmniejsza produkcję tak ze względu na okres wakacyjny/urlopowy jak i na przestoje związane z przeglądami czy modernizacją ciągów technologicznych. Dotyczy to zwłaszcza firm, w których wysoka temperatura nie sprzyja produkcji oraz dystrybucji towarów oraz tych, w których trudno o utrzymanie produkcji przy niepełnym stanie załogi (warto więc wszystkich pracowników produkcyjnych urlopować w jednym terminie). W tym roku wynik sierpnia w zakresie eksportu był nieznacznie słabszy od lipcowego – o 1,8%, podczas gdy przed rokiem sierpień przyniósł sięgający 1,6% wzrost eksportu. Było to po części efektem faktu, że sprzedaż zanotowana w lipcu br. okazała się lepsza od zakładanej, po części w wyniku przyspieszenia realizacji części dostaw planowanych wcześniej na sierpień. Spadek rocznej dynamiki sprzedaży nie będzie jednak duży – do 6,1% z 9,8% w lipcu.

Dotychczas odnotowane wyniki eksportu za pierwsze miesiące 2018 roku prezentują się lepiej niż zakładały to scenariusze kreślone przed kilku kwartałami. Odbudowa dynamiki eksportu postępowała szybciej niż w założeniach. Jednocześnie nastąpiło pewne pogorszenie perspektyw gospodarczych u naszych głównych partnerów handlowych. W konsekwencji oczekiwane dla drugiej połowy roku zdynamizowanie eksportu może mieć mniejsze od prognozowanych rozmiary. Przekonują o tym słabnące wskaźniki koniunktur w Polsce i zagranicą oraz niższe od prognozowanych poziomy zamówień

(w tym eksportowych).Oczekiwane zmiany eksportu 2018 2019 Eksport ogółem 7,5% 7,6% Niemcy 9,5% 7,8% Pozostałe kraje strefy euro 7,0% 7,2% Kraje UE nie będące w strefie euro 6,5% 7,0% Pozostałe kraje rozwinięte 7,3% 8,6% Kraje Europy Środkowo – Wschodniej 9,9% 10,6% Kraje rozwijające się 3,1% 6,3% W sierpniu złoty wzmocnił się wobec euro o 1,0% do 4,2873 i okazał się równocześnie o 0,5% słabszy niż przed rokiem. Wzmocnienie sierpniowe było odreagowaniem po kilku wcześniejszych miesiącach, w których złoty osłabiał się ze względu na globalny wzrost ryzyka politycznego. Mimo umocnienia złotego, pozycja naszych eksporterów nie uległa istotnemu pogorszeniu, aktualne notowania są bowiem wciąż korzystniejsze od tych z początku roku. Ponownej, choć nieznacznej, poprawie uległa sytuacja eksporterów rozliczających sprzedaż w dolarach. W sierpniu złoty osłabił się w stosunku do dolara – o 0,2% do 3,7175. Po tej zmianie złoty okazał się słabszy niż przed rokiem o 2,9%.

Według Narodowego Banku Polskiego w pierwszych siedmiu miesiącach bieżącego roku eksport wyniósł 121 227 mln EUR i okazał się o 6,4% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – VII 2018 r. 125 700 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 6,5%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży ze 198,8 mld EUR w roku 2017 do odpowiednio 213,8 mld EUR (o 7,5%) w roku 2018 oraz do 230,0 mld EUR

(o 7,6%) w roku 2019.

Kontakt

Piotr Soroczyński

Główny Ekonomista

tel. 22 630 97 24

kom. 502 503 272

e-mail: psoroczynski@kig.pl

-

Raport pobierz pdf

-

Raport pobierz pdf

-

Unijne rozporządzenie wprowadziło nowe zasady, zgodnie z którymi startupy dostaną niższe granty. Od teraz Narodowe Centrum Badań i Rozwoju, które pełni funkcję pośrednika, dołoży od siebie na innowacyjny projekt maksymalnie 200,000 euro. Przedtem mogło to być nawet trzy razy tyle. Zmiany dotykają funduszy i startupów, które uczestniczą w programie Bridge Alfa.

W ocenie Komitetu ds. rozwoju funduszy VC, wprowadzone zmiany uderzają w fundamenty biznesowe praktycznie każdego z funduszy i w większości przypadków stawiają pod znakiem zapytania możliwość realizacji założonej strategii. Zdaniem naszych członków, pozostawienie zapisów w aktualnej formie znacznie pogarsza możliwość inwestycji, i w efekcie przyczyni się do drastycznego zmniejszenia efektywności wykorzystania pomocy publicznej.

Inwestorzy finansujący 20% budżetu funduszy mogą wycofywać się z projektów. Już otrzymujemy sygnały od naszych członków o zawieszeniu wpłat od części inwestorów do czasu „wyjaśnienia sytuacji”. Warto podkreślić, że podmioty prywatne w ramach projektów VB tylko z III edycji programu BridgeAlfa inwestują ponad 300 milionów PLN. Jest to największe prywatne zaangażowaniem w kapitał typu seed w historii Polski i sukcesem NCBR. Drastyczne zmiany warunków wsparcia mogą zniechęcić inwestorów i w efekcie osłabić rynek VC w Polsce na lata.

Ograniczenie wielkości projektów do około 1 miliona złotych należy odebrać jako powielanie błędów z okresu działania 3.1 PO IG. Program ten, prowadzony w poprzedniej perspektywie, nie przyniósł założonych efektów gospodarczych. Co więcej, trudno wskazać w jego ramach choćby kilka dokonanych wyjść kapitałowych, co było jednoznacznie łączone ze zbyt niskim poziomem maksymalnej inwestycji.

Co więcej, wprowadzenie zmian dotyczących maksymalnej kwoty inwestycji wpłynie na obniżenie prestiżu programu BridgeAlfa w środowisku startupów. W efekcie, zamiast spodziewanych „jednorożców”, w programie brać będą udział podmioty, którym nie udało się uzyskać kapitału w żadnym innym miejscu. W oczywisty sposób wpłynie to na mniejszą efektywność wydatkowania środków publicznych.

W związku z powyższym, niezwykle ważne jest podjęcie rozmów dotyczących interpretacji zapisów Rozporządzania i w efekcie zwiększenia możliwej do udzielenia pomocy publicznej do kwoty 3 milionów złotych oraz do uregulowania sygnalizowanych wcześniej zasad dotyczących Prawa Pierwszeństwa.

-

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w lipcu 2018 wyniósł 16 778 mln EUR. Zmniejszył się tym samym w stosunku do wartości notowanych dla czerwca o 7,2%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 7,6%. Wielkość eksportu w sierpniu może okazać się zbliżona do wypracowanej w lipcu.

Aktywność gospodarcza przemysłu w miesiącach wakacyjnych zazwyczaj ulega istotnemu przygaszeniu. Część firm zmniejsza bowiem produkcję tak ze względu na okres wakacyjny/urlopowy jak i na przestoje związane z przeglądami czy modernizacją ciągów technologicznych. Dotyczy to zwłaszcza firm, w których wysoka temperatura nie sprzyja produkcji oraz dystrybucji towarów oraz tych, w których trudno o utrzymanie produkcji przy niepełnym stanie załogi (warto więc wszystkich pracowników produkcyjnych urlopować w jednym terminie).

Tegoroczna korekta sprzedaży wynosząca między czerwcem a lipcem 7,2% okaże się nieco większa od ubiegłorocznej (5,9%), lecz wyraźnie płytsza od notowanej choćby w roku 2016 (12,3%). Umiarkowanym powinien więc okazać się spadek rocznej dynamiki sprzedaży – do 7,6% w lipcu wobec 9,0% notowanych w czerwcu. Najwyraźniej wchodzimy w okres nieco spokojniejszych statystyk. Wypada przypomnieć, że rok bieżący, podobnie jak poprzedni, obfitował w miesiące, których wyniki istotnie odbiegały od typowego poziomu. Miało to przede wszystkim podłoże w zmieniającej się długości czasu pracy jaki był do dyspozycji producentów. W przypadku części miesięcy ów czas był istotnie dłuższy niż w analogicznym okresie roku ubiegłego, w przypadku części zaś znacząco krótszy. Skutkowało to naprzemiennym występowaniem wyników uznawanych za bardzo dobre i rozczarowujące. W drugiej połowie roku wahania rocznej dynamiki sprzedaży eksportowej nie powinny być już tak znaczące, a średnia z obserwowanych wartości powinna być nieco wyższa niż w półroczu pierwszym.